叉车是一类工业装卸设备,指用于装载和卸载运输托盘产品的各种轮式车辆,大范围的使用在港口、车站、机场、工厂车间、仓库等领域,是托盘和集装箱运输的基本设备。

近年来,全球经济整体发展良好,经济一体化结构特征明显,工业车辆销量保持稳步增长。但是,2020年的突发公共卫生事件给全球经济来带不小打击,工业车辆需求同步减少。国内在党中央的统一指挥、高效运行、快速反应、科学跟踪下,率先控制住疫情,为经济重回正轨提供重要前提,国内制造业和物流业得到迅速恢复,对叉车市场的需求迅速回升。多个方面数据显示,中国2020年1月至11月叉车累计销量达到72.56万辆,比2019年同期增长30.3%。

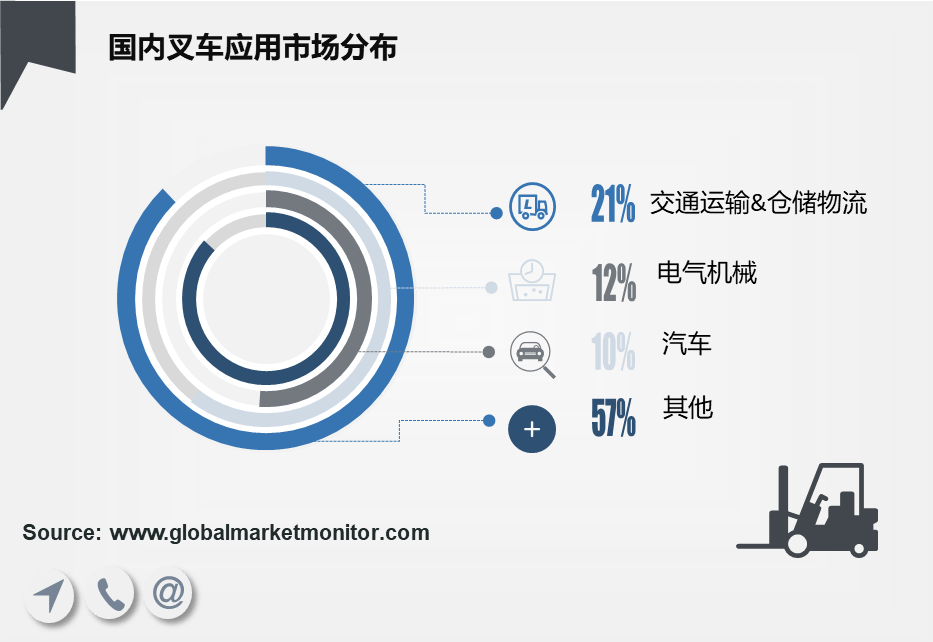

在叉车的下游应用市场结构中,运输业的占比最高,为21%,是叉车行业增长的重要动力来源,第二大需求领域是电气机械,占比12%。总体而言,叉车的覆盖范围很广,具有相对来说比较稳定的市场需求。

根据能耗方式,叉车可大致分为内燃式叉车和电动叉车,两者各具特色。具体来说,内燃叉车配件价格实惠公道,易于购买。柴油发动机更可靠、动力足,但柴油的成本高昂,烟尘排放容易造成环境污染;目前,电动叉车的价格约是内燃机叉车的两倍,但其噪音小且符合环保要求。

从多年来国内叉车的销售结构来看,电动叉车的销量持续增长,所占比重持续升高,从2015年的36.7%上升到2020年的50.3%。然而,相比之下,发达国家电动叉车的销量占比达到60%,因此国内电动叉车的发展空间仍然很大,预计我国的电动叉车比例将持续增加。

在绿色环保、人机一体化智能系统的大趋势下,叉车行业有望在电动化的道路上持续不断的发展,以满足日益严格的环保要求,更重要的是搭上电动化、万物互联的潮流班车。电动叉车具有低污染和低噪音的优点,在仓储,批发和零售,食品和医疗行业中具有巨大的市场空间。另外,随着中国经济的持续增长,中国政府相继颁布了与环境保护有关的法律和法规,以促进节能减排政策的实施。随着偏远地区对电动环保叉车需求的增长以及国家环境保护政策的引导和支持,中国叉车产业体系正在慢慢地变化,电动叉车需求持续增长,电动叉车产品的比重将持续提高。

叉车作为物料搬运设备中必不可少的工程车辆,是物流行业的重要工具。中国社会物流总量在稳步增长,对仓储业的需求也在一直增长。近几年中国的仓储指数从始至终保持在较高水准,市场景气度较高。国民生产总值的增加、经济结构的优化调整和人民生活水平的提高都激发了物流业务量。

2020年,受全球公共卫生事件的影响,各国在不同程度上受到冲击。国内凭借制度优越性以及华夏儿女的顽强拼搏,取得疫情防控的重大成果,经济逐渐回升,物流业务逐步回到正常状态。去年6月,国内社会物流总量恢复至2019年的同期水平。2020年1月至11月,我们国家社会物流总额266.2万亿元,同比增长3%。物流需求复苏,市场活力逐渐增强,业务收入增长加快。总体而言,国内物流业总体稳中向好。而叉车作为提高物流搬运效率的机械设备,随着物流行业的发展必将为叉车行业发展带来广阔的需求空间。

由于国内叉车产品结构不断改善,产品附加值高,受到国际市场的广泛接受和认可,以安徽合力和杭叉集团为代表的国内叉车企业成功嵌入全球叉车供应体系,在国际市场的地位提升。其中,安徽合力的产品已经通过了EC型式检验,为顺利进军欧洲市场提供前提;杭叉集团与国际物流快递巨头UPS已经建立了合作伙伴关系,正在扩宽国产叉车的覆盖范围。中国叉车产品在国际市场上的优势正在显现。

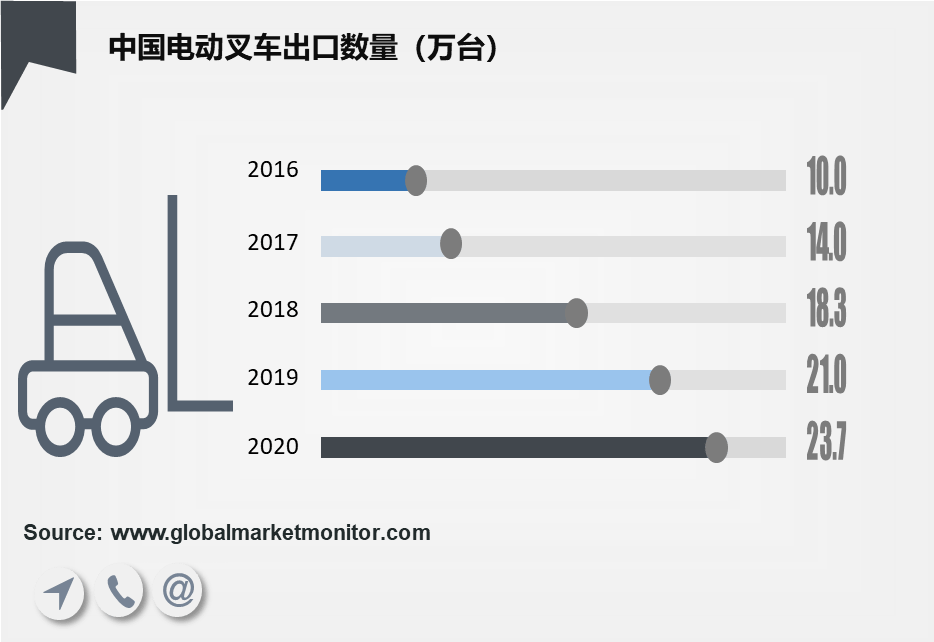

公开多个方面数据显示,近五年间中国电动叉车出口由2014年的6.6万台增长至2020年的23.7万台,叉车出口数量逐年增加。

全球智能化浪潮势不可挡,站在百年未有之大变局的十字交口,中国坚定不移加快自主创新步伐,相继提出了“中国制造2025”,“工业4.0”等政策纲领。中国的叉车行业正在朝着智能化和环保的方向发展。国内外有实力的叉车公司也在加快叉车相关这类的产品的研发,企图在竞争非常激烈的环境中寻求更多的发展机会。

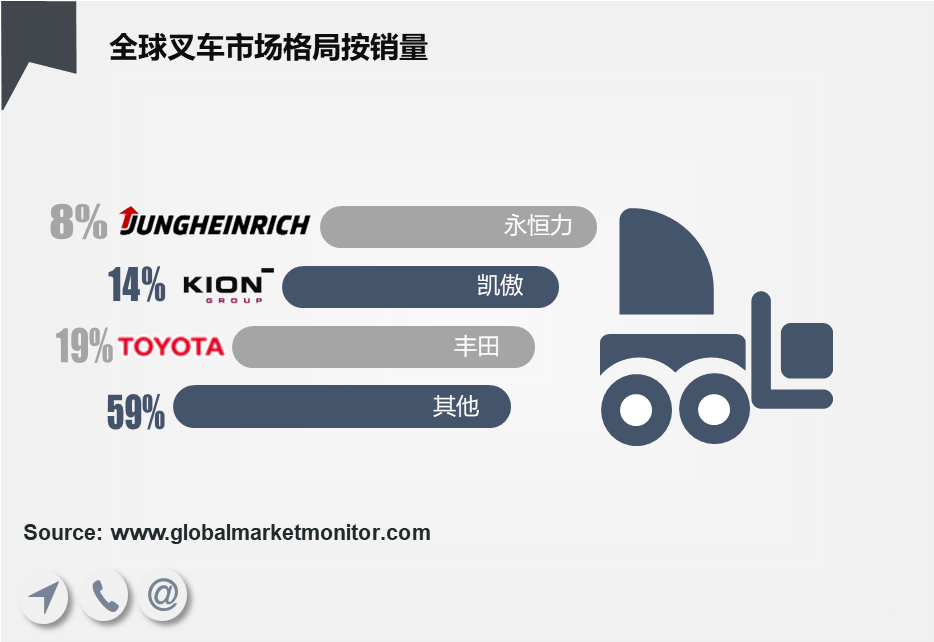

叉车行业发展已有一百多年的历史。在行业发展初期,来自不同国家的汽车和机械设备制造商纷纷入局探索。随着行业的不断成熟,领先企业依靠资源优势积极整合和扩张,巩固自身的领头羊,导致部分国家的叉车行业呈现寡头竞争格局。目前世界前十叉车日、德、美、中、韩各占其二。

从国内叉车行业格局来看,竞争格局整体较为稳定,市场分布相对集中。行业排名前二的企业占据国内叉车市场的45%,甚至在电动叉车市场中,两者的合计市场占有率达到75%。行业前二分别为安徽合力和杭叉集团。但中国叉车单价相比来说较低,下游市场尚未充分开发,国内叉车市场需求持续旺盛,国内叉车企业还有很大的增长空间。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。